2016年1月17日の日経新聞朝刊1面の「市場の動揺収まらず」という記事について私なりの意見を述べる。この記事では、「世界の株価は下げが続き、米景気の先行きまで懸念されている。投資家は株式などのリスク資産を減らすべき」とのマーク・ハフェル氏の言葉が紹介されていた。一方同じ記事で、「米国は2008年以降大規模な金融緩和に動き、約4兆ドルの緩和マネーが世界中にしみわたり、新興国経済を実力以上に押し上げた、米国は利上げの継続をにらみ、緩和マネーが市場の動揺を抑える局面は終わったとの見方が増えている」ということも書かれていた。

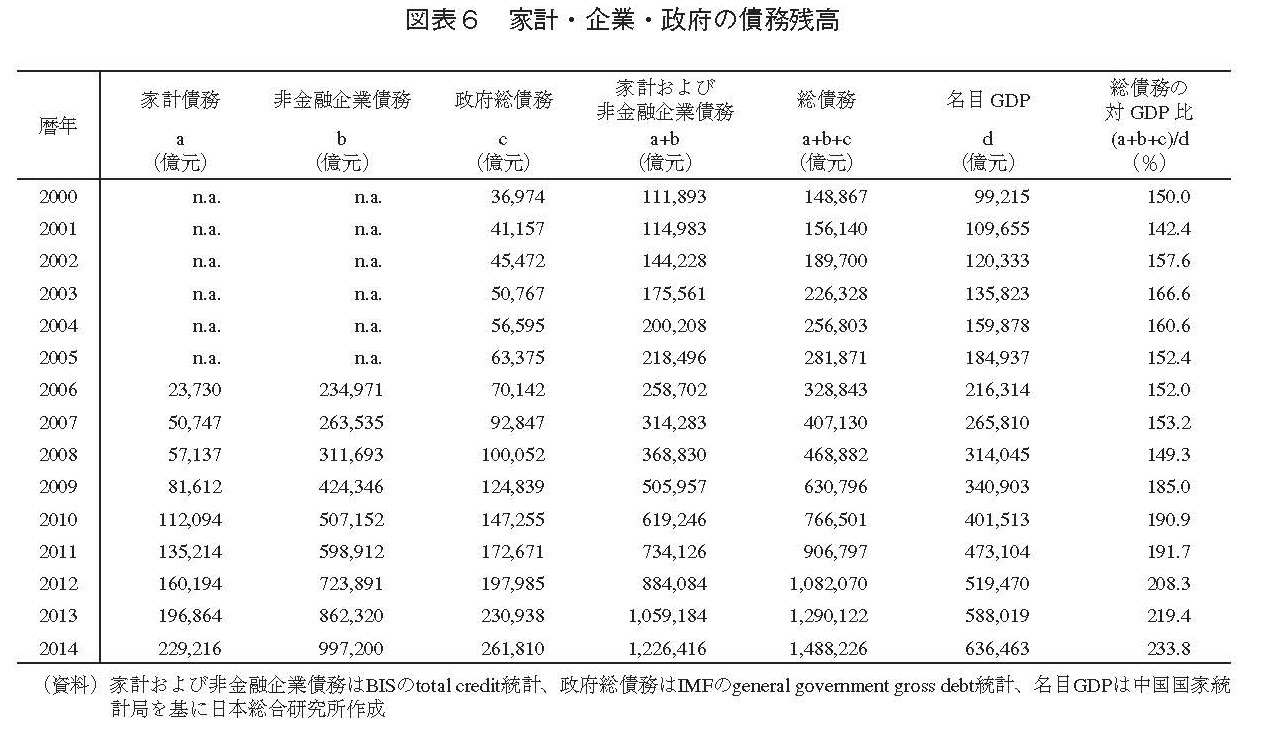

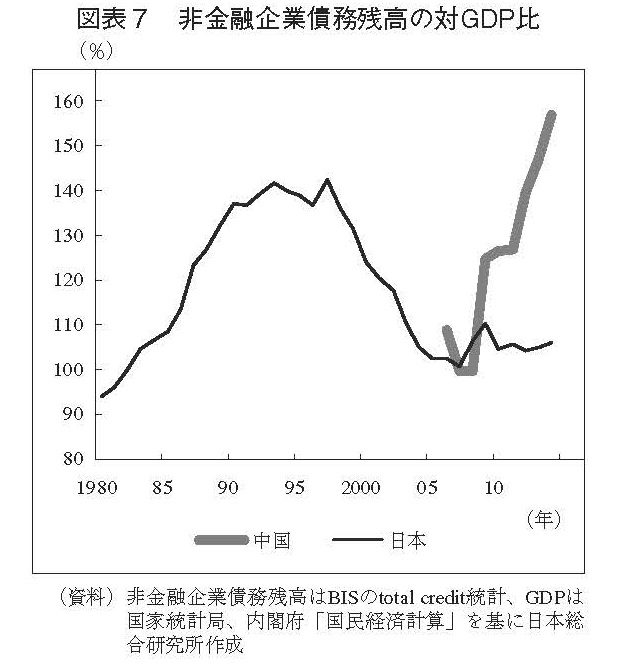

この記事の前半は正しいが後半には問題があると感じたので一言記す。下記の図表は、関辰一:環太平洋ビジネス情報,Vol.15,No.59,(2015),pp.129-144からの引用である。図表6,7から分かるように、中国の非金融企業の債務残高は約100兆元、ドルに換算して約16兆ドル、対GDP比で160%である。この数字は2008年以降米国が行った緩和マネー4兆ドルに比べて大幅に大きく、世界の緩和マネー20兆ドルに匹敵する。またこれらの金額を金利6%のもとで10年返済するとすれば、毎年の元利返済金は16兆元、(2.5兆ドル)に上る。すなわち、中国の非金融企業の債務残高が、およそ毎年2.5兆ドルのペースで返済されるとすると、世界のお金が毎年かなりのペースで銀行へ逆流することを意味している。これに対し図表6にみられるように、中国のこれまでの国債発行は直近で約20兆元、ドルにして約3.2兆ドル、この額は債務返済額より大きいので、その分は救いであるが、中国において銀行に逆流する資金を補うには、おそらく中国のみの金融緩和だけでは不十分である。

結論として、米国は国内景気が好調であることを理由に、これまでの金融緩和から金利を上げる方向に舵を切っている。それによって世界のお金の流れが、新興国から米国へ流れだし、そのことがきっかけとなって中国のバブルが崩壊し始めている。そのことが今年に入っての世界同時株安の原因となっている可能性が高い。

とすれば今後、中国が景気後退局面となり、それが世界の景気に影響して、世界的に不景気の時代に突入する可能性が高い。これを防ぐには世界が金融緩和に向かうべきである。米国の利上げ継続はあるべき方向と逆となり中止するべきと考える。

ここで一言補足すると、中国のバブル崩壊は米国の利上げが原因ではない。非金融企業の債務残高の増加が原因である。借りたものは返さなければならない。債務超過状態となると必然的に企業は投資を控え、全体として返済額が投資額を上回るようになる。資金が銀行に逆流し、資金の逆流は所得の低下をもたらすため、景気は悪化する。今回の米国利上げの根拠となった雇用統計の改善等が、中国での過剰投資の結果であるにも関わらず、その状況が今後も続くと仮定して利上げをした点にある。その結果、利上げのタイミングが、丁度中国における非金融企業の債務超過がピークに達した時期と一致したために、結果的に米国利上げが中国バブル崩壊の引き金を引いた、と考えるべきである。

「賃上げ ぬぐえぬ温度差」日経新聞(2016/10/6)より